Por Francisco Galiza (*)

O recadastramento dos corretores de seguros de pessoa física confirma que os profissionais ainda são fundamentais para o crescimento do mercado.

No ano passado, foi concluído o recadastramento dos corretores de seguros pessoa física (PF) – o recadastramento dos corretores de seguros pessoas jurídicas ainda não começou -, nove anos após o último levantamento similar. Esse tipo de estudo é muito valioso para refletirmos sobre o mercado, e é isso que pretendo fazer nessa coluna.

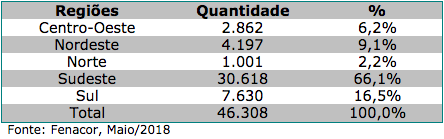

A seguir, na tabela 1, estão os números mais atualizados

Como vemos, há 46 mil corretores de seguros PF no país, tendo a região Sudeste o principal montante, com mais de 66% do total. A maior parte desses corretores (80 a 85%, dependendo da região do país) corresponde a corretores do tipo “todos os ramos”. Outra conclusão interessante é quando se compara a distribuição geográfica dos prêmios e dos corretores, conforme a tabela 2. Por exemplo, na região Nordeste, há 9% dos corretores; o mesmo número do faturamento.

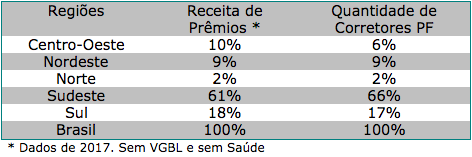

Tabela 2 – Prêmios e Quantidade de Corretores – PF – Brasil – 2017

Como se observa, a semelhança dos dados das duas colunas é muito grande, o que ressalta a importância dos corretores como o canal de distribuição de seguros no país. Em geral, somente quando aumenta a quantidade de corretores é que vemos o aumento das vendas de seguros. Uma ótima notícia para você, que é corretor! De um modo geral, a proporção dos corretores como um todo acompanha o próprio faturamento dos prêmios dos produtos.

O mercado de seguros de pessoas no Brasil fatura quase R$ 40 bilhões por ano, sem considerar os produtos VGBL. Em termos aproximados, isso daria de US$ 10 a 12 bilhões por ano. Os seus principais produtos são Vida em Grupo, Prestamista, Vida Individual e Acidentes Pessoais.

Em relação a esses números, cinco aspectos podem ser ressaltados:

• Nos últimos anos, a evolução do faturamento do segmento de pessoas superou o de muitos ramos elementares (inclusive do Seguro de Automóvel).

• Na prática, parte dos Seguros do tipo Vida em Grupo é vendida como se fosse do tipo individual. Estimativas iniciais indicam que esse número pode chegar à metade do oficialmente registrado no ramo Seguro de Vida em Grupo. Ou seja, o faturamento do Seguro de Vida Individual seria maior do que o valor anunciado oficialmente pelas estatísticas oficiais.

• Uma parte importante do aumento do ramo de pessoas pode ser creditada ao desenvolvimento do Seguro Prestamista, fato relacionado ao crescimento do crédito pessoal para o consumidor, usado na compra de bens.

• Apesar de ter havido melhoras, o segmento de vida no Brasil ainda é muito limitado aos seguros corporativos. Esse é um desafio para o setor de Seguros. Existem estudos que mostram que nem 10% da população brasileira comprariam diretamente esse produto.

• Apenas como referência, nos EUA, o faturamento de Seguro de Vida, somente para esse produto, é de aproximadamente de US$ 170 bilhões, de 15 a 20 vezes o tamanho do mercado brasileiro. Essa baixa penetração do Seguro de Vida Individual no país é uma boa oportunidade para todos os agentes envolvidos nesse mercado.

Para os próximos anos, temos motivos para acreditar que a taxa de crescimento do Seguro de Pessoas deve aumentar. Diversos fatores podem ser citados para essa previsão. Primeiro, no país, o próprio comportamento da economia brasileira, que sinaliza recuperação. Segundo, o surgimento de novos produtos nesse setor de seguros, alinhados com as tendências internacionais, com o aumento de opções para o consumidor nacional. Por último, fatores demográficos favorecem o segmento de benefícios.

Por isso, corretor de seguros, fique atento. Oferecer novos produtos aumenta a sua renda e a fidelidade do seu cliente. Por fim, lembre-se que a venda é uma questão de oferta: ou seja, é importante oferecer o produto.

Sucesso!

(*) Francisco Galiza é sócio da empresa Rating de Seguros Consultoria (www.ratingdeseguros.com.br), mestre em Economia (FGV), membro da ANSP (Academia Nacional de Seguros e Previdência) e professor do MBA-Seguro e Resseguro (Funenseg).

Fonte: Conexão Liberty, em 22.05.2018.